こんにちは。

起業図鑑 編集部です。私達は税務・財務の専門家として、様々な個人事業主や起業家への資金調達に関するサポートをさせていただいています。

様々なビジネスの支援をさせていただくなかで、ビジネスを始める時には、やはり資金調達が重要な要素となります。特に、個人事業主の方は、多くの場合、自己資金や規模の小さな資金源に頼ることが多いですが、日本政策金融公庫の融資を活用することで、より大きなスケールのビジネス展開が可能となります。

一方で、日本政策金融公庫の融資についての情報は、具体的な手順や必要書類がわかりにくいという御相談をいただくことも多いです。そこで、本記事では、個人事業主が日本政策金融公庫から融資を受けるための具体的な手順と必要書類について、明確かつ分かりやすく解説していきます。

また、本記事では、創業融資や運転資金の調達事例も紹介し、実際に融資を活用して成功した事例や融資を受けられなかった失敗事例を御紹介します。読者の皆様には、具体的なイメージを持っていただければと思います。

本記事が、ビジネスを始める前の不安を解消し、より自信を持って事業をスタートする一助となれば幸いです。

実績紹介

個人事業主が日本政策金融公庫で融資を受けられる?

日本政策金融公庫は、中小企業や個人事業主の経済活動を支援する公的金融機関です。「個人事業主でも融資を受けられるのか?」と疑問を持たれる方は多く、私達も多くの御相談をいただくのですが、実際の答えは「受けられます」。

具体的には、創業時の資金調達や運転資金の確保、事業拡大のための資金需要など、様々なビジネスの資金ニーズに対して融資を受けることが可能です。実際に私達がサポートさせていただき、日本政策金融公庫の融資を受けた方の声を御紹介します。

20代、男性、カフェ創業

私のカフェは日本政策金融公庫の融資を使ってスタートしました。初めての融資だったので不安もありましたが、しっかりしたビジネスプランで融資が決まり、開業の夢が叶いました。

30代、男性、デザイン会社経営者

フリーランスとしてデザイン会社を始めた時に、日本政策金融公庫の融資を受けました。書類の準備や審査が大変だったので税理士さんにもサポートしていただいたことで希望通りの融資を受けることができました。その結果、自己資金だけでは難しかった事業拡大が可能になりました。

40代、男性、農業経営者

個人で農業を営んでいますが、新たな機械を購入するために日本政策金融公庫の融資を利用しました。詳細な事業計画と返済計画の提示が決め手となり、効率的な農業運営が可能となりました。

こうした融資を日本政策金融公庫から受けるためには事業計画書や財務諸表などの必要書類を準備し、それらが公庫の審査を通過する必要があります。

さらに、返済計画の立案や利率、保証人の有無など、具体的な融資条件も考慮に入れる必要があります。この記事では、これらの詳しく解説していきます。

起業図鑑を運営するFintax税理士法人では日本政策金融公庫をはじめ、皆さんの資金ニーズに合わせて様々な融資制度から最適なプランを御提案しています。実際の融資申請に必要な書類作成等もサポートしています。

個人事業主や創業間もない企業様でも資金にお悩みがありましたら気軽にお問合せください。

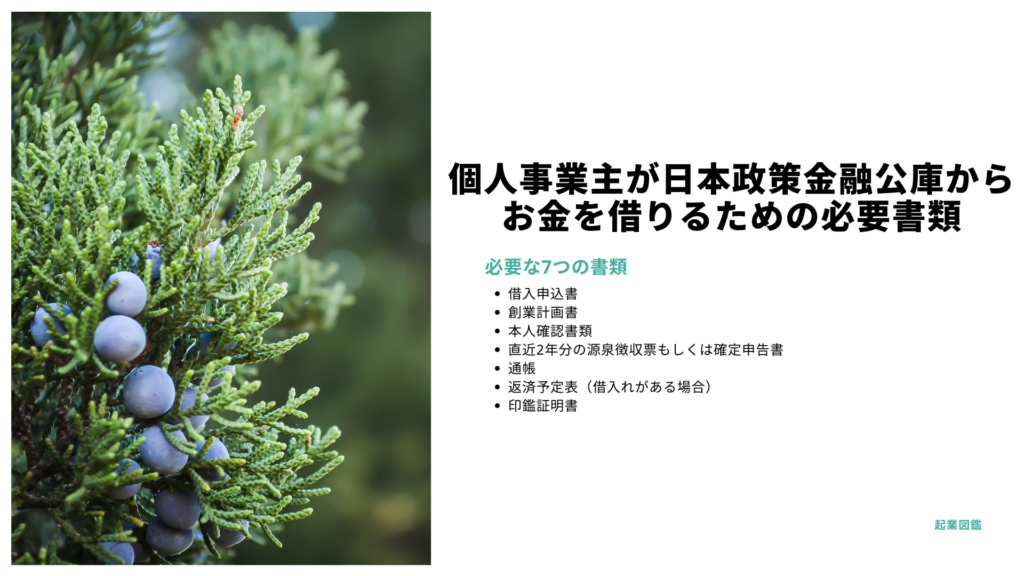

個人事業主が日本政策金融公庫からお金を借りる

必要書類とは

日本政策金融公庫から融資を受けるには、借入申込書や創業計画書、本人確認書類など、様々な書類を用意する必要があります。まずは、日本政策金融公庫からお金を借りる際に必要な書類をご紹介しますね!

借入申込書

借入申込書は事業資金の借入れを申し込むための書類です。日本政策金融公庫の支店やホームページからもダウンロードできます。2ページになるため、表面と裏面の両面印刷をするか2枚出力してください。

借入申込書には申込人の名前や住所、生年月日などの個人情報や業種、同居する家族について記載して提出します。押印は不要です。

なお、申込みはインターネットからもできます。インターネットを利用する場合、必要事項は入力するため、借入申込書を提出する必要はありません。

創業計画書

創業計画書はこれから始めるビジネスについて、事業計画や資金調達方法、今後の見通しなどをまとめた書類です。起業・開業前に作成し、創業するのに至った動機や借入状況、売上げの見通しなどを説明するために提出するものです。

面談では、創業計画書の内容について質問される傾向にあります。日本政策金融公庫の担当者の方も様々なビジネスに向き合っていますが、必ずしも皆さんが想定されている事業内容に詳しいとは限りません。

何も知らない第三者が聞いても分かるように、分かりやすく記載することが大切です。

日本政策金融公庫のホームページでは、書式のテンプレートが用意されています。業種ごとに記入例も用意されているので、どのように書けばいいのかがわからない時はテンプレートを活用してみてください。作成に役立つ資料もあり、参考になるでしょう。

本人確認書類

日本政策金融公庫に融資を申し込むには、運転免許証などの本人確認書類が必要です。

運転免許証を保有していない場合は、パスポートやマイナンバーカード、保険証などを準備してください。

直近2年分の源泉徴収票もしくは確定申告書

融資を受けるには直近2年分の源泉徴収票もしくは確定申告書が必要です。会社に勤めていた場合、源泉徴収票は勤務先から発行されています。

紛失した場合は、勤務先に依頼すれば再発行してもらうことが可能です。ただし、時間がかかる場合もあるので余裕をもって準備してくださいね。再発行を依頼するのが難しい時は、市区町村の役所で取得できる課税証明書(全項目証明書)で代用できます。

課税証明書を取得するには、各役所に用意されている課税証明等請求書を記入していただき、手続きを行います。確定申告を行っていた方は、確定申告書を提出します。確定申告書があれば源泉徴収票は提出する必要はありません。

通帳

自己資金が確認できる通帳と生活用の通帳を記帳した状態で準備します。通帳のないインターネットバンキングを利用している場合は、入出金が確認できる部分をプリントアウトしてください。

面談後にデータでダウンロードできる入出金履歴の提出を求められる場合もあります。

返済予定表(借入れがある場合)

住宅ローンや自動車ローンなど、何かしらの借入れがある場合は返済予定表を準備します。紛失したなどで手元にない場合は、取り寄せることも可能です。借入れをしている金融機関などに問合せれば、比較的簡単に用意することができます。

日本政策金融公庫では、審査時に個人の信用情報を確認しています。信用情報とはクレジットカードやローンの申込みに関する取引事実を記録した個人情報です。信用情報を確認すれば金融機関からの借入れも把握できます。

隠すことはできないので、ごまかさずに実態を報告するようにしましょう。万が一、嘘をつくと融資を受けることが難しくなります。返済予定表は正しいものを提出することが大切です。

印鑑証明書

印鑑証明書は、登録された印鑑が本物であると証明する書類です。正式名称は「印鑑登録証明書」といい、融資が決まった後の契約時に必要になります。

役所で印鑑を登録すると印鑑登録証(印鑑登録カード)が発行されますが、印鑑証明書とは別物です。

印鑑証明書は、印鑑登録証かマイナンバーカードかを使って発行できるものです。役所や証明センターなどで発行してもらえるほか、マイナンバーカードがあればコンビニエンスストアのコピー機でも簡単に発行できます。

その他

上記でご紹介した書類のほかに、用意しておきたい書類は以下のようなものがあります。

- 賃貸契約書

自宅が賃貸の場合、所在地の確認などをするために必要です。 - 固定資産税の領収書

自宅が持ち家の場合、固定資産税をきちんと支払っているかを確認するために必要な書類です。 - 賃貸契約を確認できる書類

日本政策金融公庫の場合、契約前でも物件の申込みができます。事業を始めるにあたって店舗や事務所に使う物件を借りるなら、家賃・保証金・手数料などが確認できる書類を用意してください。

ただし、融資が決まった後に何かしらの理由により物件の契約ができなくなった場合、審査がやり直しとなる場合もあります。

ほかにも、設備資金・内装費用・機材の購入費用などの借入れを申し込む場合は、見積書あるいは工事請負契約書が必要になる場合があります。また、許認可の必要な事業は、許認可が確認できる書類の準備をしてほいたが求められた時にスピーディに対応できます。

実際は事業内容によっても異なりますので、どんな書類が必要か知りたい方は気軽にお問合せください。様々な方の融資申請実績をもとにサポートさせていただきます。

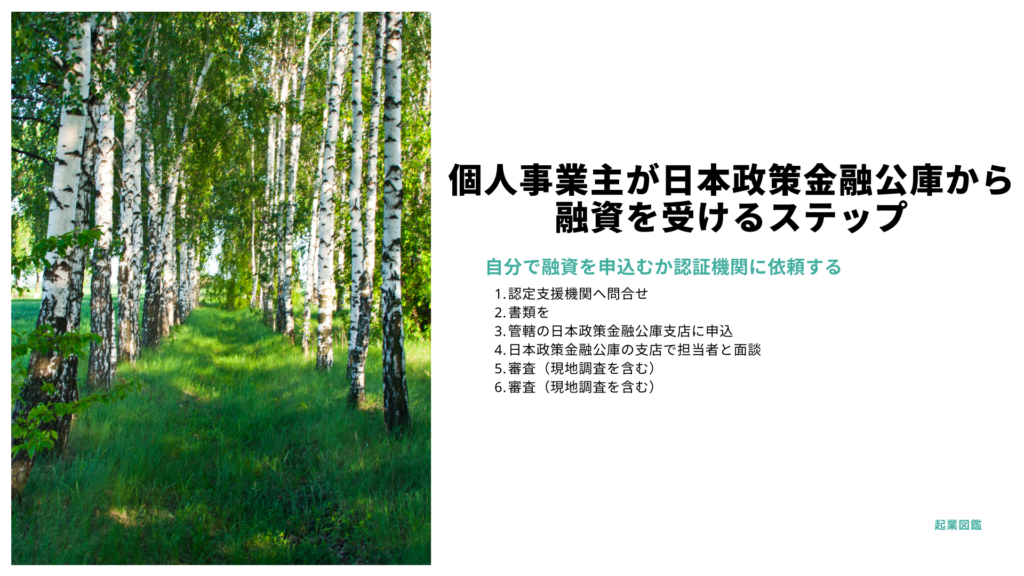

個人事業主が日本政策金融公庫から融資を受けるステップ

日本政策金融公庫から個人事業主の方が融資を受ける際のステップを御紹介します。申請には大きく2つの方法があり、申請者本人が直接日本政策金融公庫に融資を申込む場合と、認定支援機関を経由して日本政策金融公庫に申込む場合があります。

それぞれ具体的なステップにして御紹介しますね。

自分で融資を申し込む場合

書類の準備

本記事で御紹介した必要書類を準備していただきます。

管轄の日本政策金融公庫支店に申込

日本政策金融公庫の支店で担当者と面談

30分~1時間程度で面談が行われます。資金ニーズや資金の使用用途、返済計画等を確認していきます。否定されたりすることは無いので、必要以上に怖がらなくて大丈夫ですからね。

審査(現地調査を含む)

通常は2~3週間前後かかります。金額や申請内容によっては時間がかかる場合もあるので、余裕を持ったスケジュールで融資を申込むようにしてくださいね。

審査結果の連絡

融資が確定すると、契約書などが皆さんが指定した住所に届きます。送られてきた書類に署名・捺印をし、必要書類を返送することで指定した銀行口座へ入金されます。

認定支援機関に依頼して融資を進める場合

まず、そもそも「経営革新等支援機関認定制度」について御紹介しますね。

中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」(現在の「中小企業等経営強化法」)が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

つまり、経営に悩みを持つ中小規模事業者に専門性の高い支援をする専門家が「認定支援機関」です。

認定支援機関へ問合せ

認定支援機関に依頼することで、書類作成の支援や面談対策など融資を受けるためのサポートをしてもらうことができます。中小企業庁のホームページで全国の認定支援機関を探すことができます。

管轄の日本政策金融公庫支店に申込

認定支援機関が日本政策金融公庫に申込みます。ここからのステップは自分で申込む場合と基本的に同じです。

日本政策金融公庫の支店で担当者と面談

30分~1時間程度で面談が行われます。資金ニーズや資金の使用用途、返済計画等を確認していきます。否定されたりすることは無いので、必要以上に怖がらなくて大丈夫ですからね。

審査(現地調査を含む)

通常は2~3週間前後かかります。金額や申請内容によっては時間がかかる場合もあるので、余裕を持ったスケジュールで融資を申込むようにしてくださいね。

審査結果の連絡

融資が確定すると、契約書などが皆さんが指定した住所に届きます。送られてきた書類に署名・捺印をし、必要書類を返送することで指定した銀行口座へ入金されます。

当サイトを運営する弊社(Fintax税理士法人)も豊富な融資サポート実績を持ちます。日本政策金融公庫の創業融資に関して不安がある方やご質問がある方は、お気軽にご相談ください。

日本政策金融公庫から個人事業主が融資を受ける時の金利

日本政策金融公庫の融資金利は、具体的には借り入れ目的や融資の種類、借入期間などによって異なります。大まかに言うと、普通融資なら年間1%程度、特別な融資プログラムでは更に低い場合もあります。これは市場の金利よりも低く設定されており、個人事業主にとって大きなメリットとなるでしょう。

日本政策金融公庫から提示される金利は、他の民間金融機関の金利と異なり交渉して下がるものではありません。審査結果にあわせて最も低い金利が提示されています。

ただ、金利だけでなく返済計画などの検討も重要になってきます。資金調達とあわせて事業をどのように成長させていくか、事業計画をしっかりと検討するようにしてくださいね。

融資失敗事例に学ぶ

日本政策金融公庫の審査で個人事業主が失敗しないポイント

個人事業主が日本政策金融公庫に融資を申込むと面談前後で必要な書類を案内されます。また面談を受けているなかでやりとりをすると、事業内容や自己資金等の確認に必要な追加書類を求められることもあります。提出書類が準備できず融資が見送りになることや書類に不備があると審査に大きく影響する場合があるため、注意が必要です。

ここからは審査落ちを防ぐために、特に気をつけるべき書類の不備や注意点について説明していきます。

事業計画書の内容を明確にする

融資を依頼する時は、事業計画書に具体的な事業内容や実際に取引可能な取引先など、現実的な内容を記載することが重要です。日本政策金融公庫の融資審査では、事業計画書の内容が重視される傾向にあります。

日本政策金融公庫の審査担当者は、事業計画書から「事業が実現可能か」・「成長が見込めるか」・「収益見込みがあるか」などを判断します。事業計画書の内容が曖昧だったり、試算が甘かったりすると、担当者も融資をして返済してもらえると思ってもらえず、融資審査担当者からの信頼を得にくくなります。

事業計画書の内容が不安な時は、税理士や中小企業診断士など第三者の専門家から意見をもらうこともおすすめできます。

自己資金を用意する

日本政策金融公庫の融資を受ける際、申請額が多すぎると審査が通らなかったり融資額を減額されることがあります。審査にパスするためには、適切な額を申請し、自己資金を十分に確保することが重要です。

融資の申請にあたっては、過去半年分の通帳が確認され、自己資金が計画的に蓄積されているか、どの程度の自己資金があるかを審査されます。自己資金の割合が高いと、融資後の資金運用が安定すると評価されます。つまり、自己資金は多い方が良いのです。

しかし、審査直前に一気に自己資金が増えていると、審査を通過するための一時的な「見せ金」ではないかと疑われることがあります。そのため、自己資金は早期からコツコツと貯めておくことが望ましいです。

支払いの遅延や滞納を絶対にしない

日本政策金融公庫の融資審査では、信用情報が確認されます。支払いの遅延や滞納などが記録されていると、返済能力に疑問が持たれ、審査を通過するのが難しくなります。

過去に公共料金や税金、クレジットカードの支払いに問題があった場合、自身の信用情報を確認し、可能ならばそれを改善するようにしてください。滞納や遅延が現在も進行している場合は、それらを解消し、清算されたことを確認しましょう。

信用情報は融資審査に大きな影響を与えます。適切な対策を講じることで、よりスムーズに融資の申請を進めることができます。

日本の信用情報は以下の信用情報機関を通じて確認することができます:

- 日本信用情報機構(JICC):主に信販、リース、クレジットカードなどの情報を扱います。

- 信用保証協会共同センター(KSC):主に信用保証協会が保証した融資などの情報を扱います。

- CIC(シーアイシー):主に消費者金融(カードローン等)の情報を扱います。

- ユーシーカード(UCS):主にクレジットカードや信販の情報を扱います。

以上の各機関に問い合わせを行うことで、自身の信用情報を確認することが可能です。ただし、これらの情報は一般的には本人しか閲覧できません。また、一部の情報については有料での提供となる場合もありますので、各機関のウェブサイト等で詳細をご確認ください。

資金の用途を明確にしておく

日本政策金融公庫の融資申請に際しては、融資金の使用方法や目的をはっきりと示すことが重要です。具体的な使途が確定していない場合、申請した融資額が削減される、または審査が通らないことも考えられます。

資金の使用先を具体的に示し、それを裏付ける見積書や資金繰り表などの書類を準備することが必要です。これらの書類は、事業計画の具体性と信頼性を示すために重要です。

また、使途の明確化は資金管理の観点からも有益です。それにより、資金が計画通りに使われ、返済計画も適切に立てられると、融資が円滑に進む可能性が高まります。必要な融資額とその使用方法を明確にした上で申請することで、あなたの事業の成功につながる資金調達を行いましょう。

面談で自分の気持ちをしっかりと伝える

日本政策金融公庫の融資申請における面談では、自己表現の力が試されます。創業の動機や事業内容、自社の強み、経営者の経歴、将来の売上見込み、利益計画、借入金の状況、自己資金の有無などについて質問があるでしょう。

あなたの創業に対する熱意や、それがどのように社会貢献につながるのかを具体的に説明できるように準備を整えましょう。自分の言葉で語ることで、自身のビジョンに対する真剣さを伝えられます。

さらに、自身のスキルや経験が事業にどう活かされ、競合他社と差別化されるか、それを面談でどう表現するか考えておくとよいでしょう。また、資金調達後のビジネスの拡大戦略や具体的な返済計画も共有すると、信頼性を高めます。面談はあなたのビジネスとその成長性や実現性をアピールする大切な機会です。しっかり準備して、自信を持って臨んでくださいね!

融資失敗事例1|明確な事業計画の欠如

田中さん(仮)は、自身の新事業を開始するために日本政策金融公庫からの融資を申請しました。しかし彼の申請は却下されました。田中さんは自身で事業計画や資金使途の説明資料を作成していましたが、信憑性のある内容を明示できていなかったことが原因でした。審査担当者は、どのように事業が運営され、投資がどのように利用されるのか理解することができませんでした。資金使途の不明瞭さは融資額の返済能力に対する疑問を引き起こし、その結果申請は却下されました。

融資失敗事例2

佐藤さん(仮)は、日本政策金融公庫からの融資を申請しましたが、申請は不通となりました。問題となったのは彼の信用情報でした。過去に複数回の支払い遅延があり、それが信用情報に反映されていました。これは、佐藤さんが将来的に融資の返済に問題を抱える可能性を示す警告となりました。これにより審査員は佐藤さんへの融資を見送る判断を下しました。返済の遅延や滞納は信用力を著しく低下させ、融資の可能性を減らします。

必要書類と失敗しないポイント

まとめ|個人事業主は日本政策金融公庫の融資を受けられる?

日本政策金融公庫は、個人事業主や中小企業、小規模事業者を支援するため、様々な融資プログラムを提供しています。創業期にも融資を行っているため、個人事業主でも利用可能です。

審査の際には、事業計画書の詳細と自己資金の準備が重要なので、事前にしっかりと準備するようにしてください。もし内容に不安がある方は、気軽に弊社(Fintax税理士法人)にお問い合わせいただければと思います。